Crowdfunding to proces wymiany kapitału możliwy także w formie mikropłatności. Proces ten jest częścią ogromnej gałęzi rynku finansowego – mikrofinansów. Warto wiedzieć, kiedy spotykamy z tą częścią globalnej gospodarki pieniężnej, która wspiera rozwój wielu regionów na świecie. Na tym tle swoje należne miejsce ma także finansowanie społecznościowe. Zarówno z wykorzystaniem pieniądza materialnego (offline), jak i bezgotówkowego (online i offline).

Mikrofinanse to zespół procesów i narzędzi wykorzystywanych do stymulacji rozwoju ekonomicznego i gospodarczego, oraz wyrównywania szans, poprzez likwidację wykluczenia finansowego. Głowna idea opiera się na założeniu, że brak dostępu do kapitału hamuje potencjał rozwoju i uniemożliwia równą konkurencję i przedsiębiorczość. Dodatkowo niemożność pozyskania funduszy, jest najgroźniejszym rodzajem wykluczenia społecznego. Mikrofinanse z założenia nie są charytatywną usługą finansową, ale komercyjnym rozwiązaniem dla sektora bankowego, przy czym kapitał jest przekazywany, dzięki gwarancjom instytucji mikrofinansowych. Część instytucji samemu pozyskuje środki, a następnie dysponuje nimi i zbiera należności.

Narzędzia mikrofinansów nie różnią się od produktów oferowanych na regularnym rynku finansowym, ale zmieniają się wytyczne, zasady i metody dystrybucji, korzystania i – przede wszystkim – dostępności. Do podstawowych należą mikrokredyty i mikropożyczki. Wpływ mikrofinansów na różne dziedziny życia społeczno-gospodarczego jest bardzo duży, warto więc spojrzeć na porównanie ocen dla Polski, Francji, Holandii, Niemiec, Wielkiej Brytanii i Rumunii.

Wykres jest oceną sytuacji w wymienionych krajach, opartą na narzędziu eScorecard, które zostało wypracowane w ramach międzynarodowego zespołu Community Development Finance Association (cdfa), Microfinance Centre for CEE and the New Independent Countries (MFC) i European Microfinance Network (EMN).

Poza klasycznymi mikrofinansami można zaobserwować szereg inicjatyw, realizujący ich główne założenia, ale niekoniecznie uznawanych za część rynku finansowego. Najbardziej znanym portalem mikropożyczek i mikrokredytów dla krajów ubogich jest kiva.org, za pomocą które setki milionów dolarów zostały udostępnione mieszkańcom ubogich krajów. Do tego typu działalności na pewno można zaliczyć też portale social lending, czyli pożyczek społecznościowych. Realizują one podstwową fukncję mikrofinansów, tj. dostęp do kapitału bez zabezpieczeń i spełniania wymagań bankowych, czy nadzoru finansowego.

Idealnie do tej gałęzi finansów dopasowane jest finansowanie społecznościowe i to zarówno o charakterze udziałowym, jak i crowdfunding nieudziałowy. Również tu spełniony jest warunek udostępniania kapitału bez ograniczeń społecznych i scoringowych. Finansowanie społecznościowe dodatkowo wypełnia lukę finansową, więc jest rozszerzeniem zwykłych mikropożyczek i może nachodzić na kategorię finansów przedsiębiorstw, czy gospodarstw domowych, które nie podlegają wykluczeniu cyfrowemu.

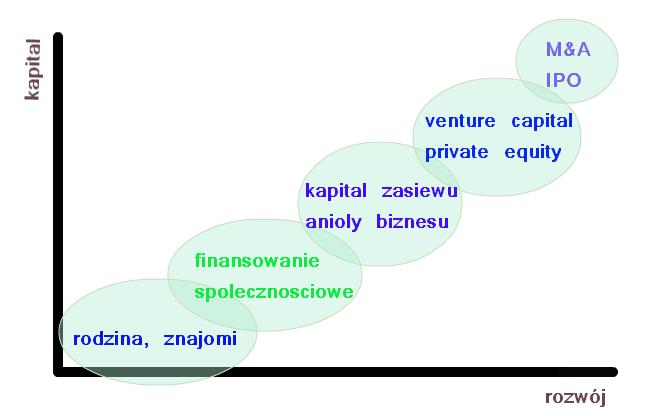

Jak widać na moim poglądowym rysunku, opisywane elementy finansowania odgrywają ogromną rolę w drodze ludzi do dobrobytku przez przedsiębiorczość i innowację. Każda kolejna inicjatywa i powodzenie akcji, które zwiększają świadomość i popularność tych narzędzi, mogą przyczynić się do wzrostu gospodarczego i poprawy poziomu życia. A przecież korzyści dla całej społeczności, to tylko zbiór indywidualnych sukcesów przedsiębiorczych ludzi.

Wykorzystany obrazek pochodzi z opisywanego raportu.

{kind=link}

3 komentarze